Cảm ơn bạn đã ở đây!

Đây là bài viết thứ 3 của tôi trong chuỗi các bài viết về hậu trường Loa X.

Trước khi bắt đầu đọc phần này, bạn nên đọc trước Phần 1 và Phần 2

Chuyện Zalo Pay

Khi tôi viết những dòng này, thì ở Phố đi bộ Nguyễn Huệ trung tâm Sài Gòn, Zalo Pay đang ra mắt sản phẩm loa thanh toán của mình với tên gọi ZaloPay Box.

Tôi khá ngạc nhiên khi họ lựa chọn thúc đẩy dòng loa có bàn phím để tạo ra các QR động điền sẵn số tiền.

Cái món tạo QR động này trông thì hay nhưng rất kén khách, khó triển khai vào thực tế. Có lẽ vì họ là big tech cuối cùng tham gia cuộc chơi nên có một niềm kiêu hãnh phải làm gì đó nó khác biệt hơn so với các ông đi trước.

Tôi biết một nghịch lý thú vị, Zalo Pay là bên tung sản phẩm cuối cùng, nhưng họ cũng là bên đã nghiên cứu sản phẩm này đầu tiên ở Việt Nam.

Quay lại 2018, 1 năm trước khi PayTM tung sản phẩm Loa đầu tiên ở Ấn, Ông anh tôi, anh Tuấn Flame Tech tôi có nhắc ở Phần I, lúc đó đang chạy startup IOTMaker, đã phát triển một thiết bị IOT chuyên dùng cho thanh toán QR và hợp tác triển khai một POC cho Zalo Pay.

Sau giai đoạn POC với Zalo Pay, dự án không được triển khai. Nhưng câu chuyện của anh Tuấn chưa dừng lại ở đó…

MyShop By KLBank

Sau đó, Sunshine Group mua lại IOTMaker, anh Tuấn gia nhập Unicloud, công ty công nghệ của tập đoàn với vị trí phó chủ tịch công nghệ, chuyên phát triển giải pháp ngân hàng cho Kiên Long Bank, một ngân hàng trong hệ sinh thái của tập đoàn.

Tại Kiên Long Bank, anh Tuấn đã biến ý tưởng ngày xưa thành một sản phẩm tên là Kiên Long Bank MyShop. Myshop ra mắt tháng 4/2023, là một ứng dụngquản lý bán hàng ngay trên app Kiên Long Bank, có thể chạy độc lập hoặc kết nối thêm với một sản phẩm Loa thanh toán gọi là PayBox.

Vậy là Chiếc loa thanh toán đầu tiên được thương mại hóa tại Việt Nam lại xuất phát từ ngân hàng, không phải ví điện tử – một điều hiếm thấy trên thế giới.

QR Động hay tĩnh, vấn đề sống còn

Mặc dù sản xuất và phân phối hơn 20,000 sản phẩm. Dự án Loa của Kiên Long Bank không thành công như tiềm năng của nó.

Họ mắc một sai lầm chiến lược, như họ đã thừa nhận, đó là đã không đẩy mạnh dòng loa QR tĩnh, thay vào đó là dòng Loa có màn hình LCD, kết nối phần mềm bán hàng để tạo QR động, vốn rất … kén khách.

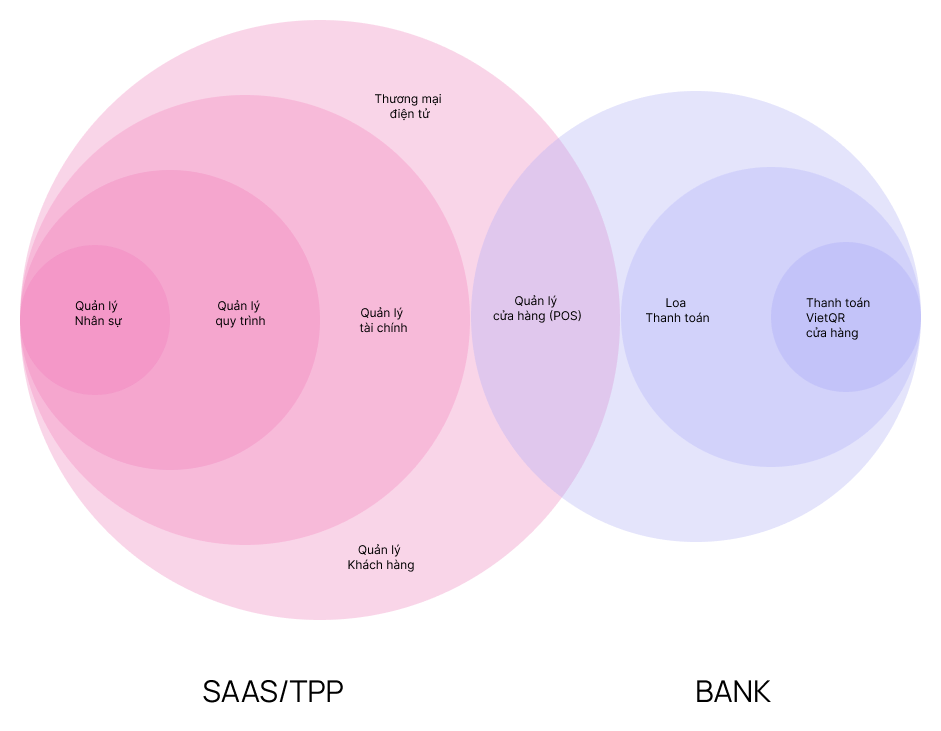

Tôi nghĩ phần mềm Quản lý cửa hàng là cuộc-chơi-đã-xong rồi. Làm một phần mềm POS đòi hỏi sự am hiểu sâu sắc về nghiệp vụ vận hành của cửa hàng. Trong khoảng 10-15 năm trước, những đội ngũ phát triển sản phẩm giỏi nhất & tâm huyết nhất đã bắt xây dựng những giải pháp cho vấn đề này, và đã làm rất thành công, xây dựng được những startup định giá lên tới hàng trăm triệu USD, như Kiotviet, iPOS …

Những nhà phát triển phần mềm POS trên thị trường sẽ không mất quá nhiều công sức khi tích hợp phần kết nối ngân hàng để có thêm tính năng tự động xác nhận thanh toán.

Và khi phần mềm của họ kết nối với ngân hàng, một phần cứng kiểu máy POS 2 màn hình, 1 màn hình quay về phía khách hàng show mã QR động, tự động xác nhận thanh toán khi khách hàng thanh toán thành công sẽ là giải pháp hoàn hảo nhất cho vấn đề này.

Ngược lại, một đội ngũ công nghệ của ngân hàng, sẽ không có đủ động lực, và sự am hiểu để làm một sản phẩm phần mềm POS có khả năng cạnh tranh được.

Tuy nhiên, thị trường luôn có khoảng trống, tại sao có khoảng 5 triệu của hàng dán mã VietQR nhưng chỉ có khoảng 400,000 cửa hàng sử dụng phần mềm POS trên toàn quốc.

Những quán cơm bình dân, 10 năm tới, nếu chưa có một cách nào nhanh chóng hơn để “lên đơn” thì họ vẫn luôn cần một phiên bản tốt hơn của QR dán tường, là Loa Thanh toán, thay vì POS.

Khi Bank làm tất

MyShop của Kiên Long Bank còn là một ví dụ điển hình cho một xu hướng đã diễn ra từ sau đại dịch covid, đó là Xu hướng bank làm siêu ứng dụng (super-app), trong đó tạo nên một hệ sinh thái khép kín để phục vụ mọi nhu cầu của khách hàng.

Lấy cảm hứng từ super-app Momo, và với sự hỗ trợ của VN Pay, Access Trade,… Bank đang cung cấp ngày càng nhiều tính năng trên app của mình, bên cạnh các tính năng cơ bản là chuyển và nhận tiền như: nạp tiền điện thoại, thanh toán hoá đơn điện nước, nộp thuế, đặt vé xem phim, đặt vé taxi, thanh toán phí chung cư, học phí, quản lý tài chính cá nhân … vân vân và mây mây.

Tương tự Kiên Long Bank, Vietinbank cũng đã phát triển một tính năng gọi là iShop, giúp chủ cửa hàng quản lý doanh thu trên app bank của mình.

Khác với KLBank và Vietinbank, MB nhìn xa hơn và tham vọng hơn, họ đầu tư phát triển hẳn một phần mềm POS chuẩn chỉnh, gọi là mSeller, độc lập hoàn toàn với app bank, thậm chí màu sắc thương hiệu cũng hoàn toàn khác.

Bank làm được tất, bank rồi sẽ làm tất!!!

Tôi hiểu và ủng hộ mục tiêu của bank trong việc này, họ muốn gắn chặt hơn người dùng vào hệ sinh thái của họ, nhưng tôi nghĩ cách làm của Kiên Long Bank và Vietinbank là không hay. Họ nên tách các tính năng này ra một ứng dụng riêng vì một số lý do sau:

1/ Trải nghiệm người dùng

App ngân hàng/ví có tính năng chính là chuyển tiền, và vấn đề bảo mật trở thành ưu tiên hàng dầu. Có những chính sách về sản phẩm giúp cho việc bảo mật tốt hơn nhưng làm cho trải nghiệm xấu đi. Tôi ví dụ như việc quy định mỗi lần đăng nhập, session chỉ tồn tại tối đa 5 phút, và sau đó KH buộc phải đăng nhập lại để sử dụng tiếp.

Tôi từng vài lần đặt vé máy bay trên ứng dụng của bank vì có khuyến mãi. Nhưng chưa có lần nào tôi hoàn tất việc đặt vé trong 1 lần đăng nhập. VNPAY hiểu rõ điều đó và họ đã vượt qua bằng cách là nếu đơn hàng chưa xong, họ sẽ lưu lại nháp, để khách bị out ra, vô lại có thể tiếp tục điền thông tin đơn hàng và thanh toán. Đến khổ!!!

Những đồng nghiệp ở tôi tại bank hay bảo là triển khai quản lý cửa hàng trên app bank sẽ giúp khách hàng không phải cài thêm app, trải nghiệm sẽ tốt hơn.

Tôi đồng ý với việc lần đầy cài đặt, nếu làm trên app bank thì đơn giản hơn nhưng hãy tưởng tượng, trải nghiệm của một chủ cửa hàng hằng ngày khi muốn theo dõi doanh thu của mình khi xài app bank:

- Họ phải mở app bank, tiến hành đăng nhập, nếu máy của họ không có tính năng vân tay, mống mắt thì nhập mật khẩu là một cực hình.

- Tìm ra icon của tính năng quản lý cửa hàng trong hàng trăm cái nút trên app bank

- Bấm vào app và chờ tính năng hiển thị doanh số cửa hàng.

- Khi họ đang dạo trong app để xem giao dịch doanh số, đột nhiên, họ bị đá ra màn hình đăng nhập vì session hết hạn.

Trong khi nếu làm một app riêng cho chủ cửa hàng, không bị gắn chặt với các chính sách session củ chuối, không bị phụ thuộc vào vòng đời và quy trình release sản phẩm, chúng ta có thể mang tới trải nghiệm tốt hơn rất nhiều.

2/ Feature debt

Một bank lớn ở Việt Nam có thể có 30 triệu khách hàng, nhưng tập Khách hàng chủ cửa hàng của họ có thể chỉ trong khoảng 1-2 triệu, tức là 5%.

Việc phát triển một tính năng lớn, chỉ để phục vụ một nhóm nhỏ 5% nhưng lại làm cho 95% KH còn lại bị ảnh hưởng:

- Bị rối vì giao diện có thêm một nút, flow,

- Bị mất thời gian cài đặt và cập nhật vì dung lượng app cao tăng cao vì thêm vào tính năng họ không bao giờ dùng tới.

- Bị chịu ảnh hưởng bởi những bug, lỗ hỗng bảo mật của tính năng mới.

Ít tính năng cũng chết, mà nhiều quá rối quá cũng chết, đây là bài toán của không chỉ bank mà còn là của mọi công ty làm giải pháp phần mềm.

Hướng đi của MB theo tôi lại là hợp lý, Mô hình kinh doanh theo CASA của ngân hàng, đủ tốt, để cover một phần lớn chi phí cho phần mềm quản lý của doanh nghiệp.

Bank có thể tài trợ chi phí phần mềm hoặc thậm chí cho free, đổi lại, doanh nghiệp chấp nhận trung thành sử dụng duy nhất tài khoản của bank.

Đây cũng là mô hình chúng tôi thúc đẩy trong hầu hết các sản phẩm SAAS, Payment của CASSO, với sự hỗ trợ từ ngân hàng, chúng tôi có thể offer được những gói miễn phí rất rộng rãi.

Tương lai

LoaX là một nỗ lực của chúng tôi trong việc đồng hành cùng bank trong việc cung cấp giải pháp quản lý cửa hàng nhỏ.

Nếu LoaX thành công, tôi nghĩ, bank sẽ không dừng lại mà sẽ tiến lên các phân khúc cao hơn: Bank sẽ làm POS.

Tới lúc đó, có khi chúng tôi sẽ build sẵn một phần mềm POS xịn xò, “gọi vốn” từ Bank để cung cấp miễn phí cho doanh nghiệp, hộ kinh doanh.

Và đừng nghi ngờ việc bank sẽ làm luôn phần quản lý kế toán, tài chính doanh nghiệp.

Cùng chờ xem thị trường sẽ đi về đâu.